- 新的技术

- PCI应用的文章

- 新的功能

3个步骤了解逆点差交易

有了解趋势跟踪概念的都知道, 有效的趋势跟踪是移动止损水平, 并且不设置止赢. 持有头寸直到趋势改变前或触发订单时. 在选择好正确的入场点后, 交易者将头寸转移为不限制盈利的状态, 降低投资者心理压力. 这样我们就可以长时间持有头寸. 这样会降低客户的日内手续费. 这种方法也非常容易使用, 而且可以使得手续费最小化. 该策略是利用市场惯性的特点, 使客户从长期和大规模的趋势中获利

这一策略的不足是长时间的低波幅震荡, 以及系统外部的事件改变市场状态. 我们为您介绍个人工具 - PCI的逆点差交易, 帮您一方面寻找新的稳定趋势的区域, 同时还可以对冲系统风险.

I. 第一步. 基础的假设

点差交易的资产 - 属于同一市场的竞争对手. 两个对手资产帮您把系统风险将至最低, 即降低市场风险. 在表格中给出了几个例子: COFFEE/COCOA, F/GM, FCATTLE/SOYB, Google/Apple, NATGAS/BRENT. 这些工具的交易通过 NetTradeX交易平台操作的, 形式上类似交叉货币对(比如EUR/CHF). 但是使用关联资产降低食品, 汽车或高科技商品等行业的风险. 在理想的情况下, 如果两个资产具有同样的市场灵敏性, 那么该资产组合是属于中性的, 主要取决于对比的资产特点.

比如说, 在世界经济衰退下, 高科技产品的需求大幅下跌. 如果我们持有Google的多头, 这一定会是亏损的. 而如果您 买进GOOG/AAPL 的话, 两个资产同时下跌, 但是"交叉汇率"是有可能上涨的. 而这种情况只有在Google比Apple有更加稳定的情况下.

| 基础工具 | 牌价工具 | 市场领域 |

| 咖啡/COFFEE | 可可豆/COCOA | 食品 |

| Ford Motor/F | General Motors/GM | 汽车业 |

| 育肥肉牛/FCATTLE | Соя/SOYB | 食品 |

| Apple | Hi-Tech | |

| 天然气/NATGAS | 原油/BRENT | 天然资源 |

图标1. 对手资产例子

| 基础工具 | 报价工具 | 市场领域 |

| 咖啡/COFFEE | 可可豆/COCOA | 食品 |

| Ford Motor/F | General Motors/GM | 汽车 |

| 育肥肉牛/FCATTLE | 大豆/SOYB | 食品 |

| Apple | Hi-Tech | |

| 天然气/NATGAS | 原油/BRENT | 自然资源 |

图标1. 关联资产的例子

这里, 我们假设资产拥有正常的相关性, 那么基础资产上涨, 报价资产也是上涨的, 即他们具有正相关性. 事实上, 当食品处于长期上涨, 这会导致咖啡和可可豆上涨. 我们不考虑竞争. 系统因素明显的影响是在月甚至更长的时间周期内. 我们要分析的是更加频繁的交易时段: D1, W1.

让我们分析对手资产的反向关系. 表格上所有的工具都是属于这一类. 我们寻找可以简单说明基本面状况的工具, 这样竞争具有更加明显的有效性.

例子 1:

使用大豆作为肉的替代品, 肉和大豆的需求可以是互相代替的. 在供应不变的条件下这可能会引起牛肉期货#C-FCATTLE和大豆期货#C-SOYB的反向关系. 因为供应是惯性的, 相对需求来说它的影响是缓慢的. 我们的假设: 稳定市场供求, 大豆期货的价格上涨会引起牛肉期货价格的下跌, 反之亦然. 这主要取决于消费者的收入(大豆 - 便宜的替代品), 健康饮食的流行, 素食主义等等.

其他的基本面因素对于交易来说不是主要的. 因此我们会将重点放在区别上. 使用逆点差交易会大大简化基本面分析 (!).

例子2:

同样有趣的是分析混合的对手资产 - 例如可口可乐公司的股票#S-KO和浓缩橙汁期货#C-ORANGE. 值得一提的是, 当前天然的橙汁比可口可乐公司的碳酸饮料贵1.5-2倍. 这就可以解释, 为什么 自经济危机开始以及在2007-2012年期间浓缩橙汁的消费缩减了14.7%, 而可口可乐公司的收入却比危机前上涨快50%(2007-2012). 如果比较#S-KO和浓缩橙汁期货, 那么情况就很明显了. #S-KO股票在2007.08-2013.08期间上涨46%, 而#C-ORANGE仅上涨2.6%.

在健康生活理念加强下, 碳酸饮品的需求被取代. 相反的情况是, 例如在经济危机情况下快餐产品的需求增长. 这一倾向可以用于加强#S-KO 和 #C-ORANGE的反向关系.

第二步. 预测的统计测试: 资产的相互运动

在作出了基础的假设之后, 我们需要寻找合适的市场情况. 我们目标是周期, 可以明显的反映出对手资产的反向关系. 最简单的指标是使用相关系数.

相关系数 r 显示被分析资产的线形相关性水平. 系数r取值范围是 [-1,1], 或 -100% 到100% 的百分数. 当系数值接近100%, 资产价格变化的相关性近似为下列关系:

ΔA 2 = ΔA 1 * k (1)

这里ΔA 1 - 资产1价格变化的绝对值, 而 ΔA 2 - 资产2价格变化的绝对值. 参数k 当前为常数: k > 0.

当相关系数为负值时: k < 0 , 基础资产的价格上涨导致报价资产的价格下跌, 相反依然. 如果系数 r 临近 -100%, 那么价格的变化可以表示为以上的公式, 并且k < 0. 这正是点差交易最吸引人的地方- 竞争关系. 当工具的价格具有小幅的斜率, 将倾向于趋势方向 - 综合工具拥有趋势性 - 这将在下面为您介绍.

为寻找逆向点差, 我们使用MT4软件中的 相关系数指标 (r). 比如分析交叉工具对#S-KO/#C-ORANGE, 在窗口上部输出的是可口可乐公司股票. 窗口下部是指标Ind_Correlation.mq4. 在参数中依次为第一个资产, 第二个资产和周期, 对于每一个我们计算相关系数 - 即完成统计分析所需要的条数. 统计量取决于投资期限和对应的其他指标的参数.

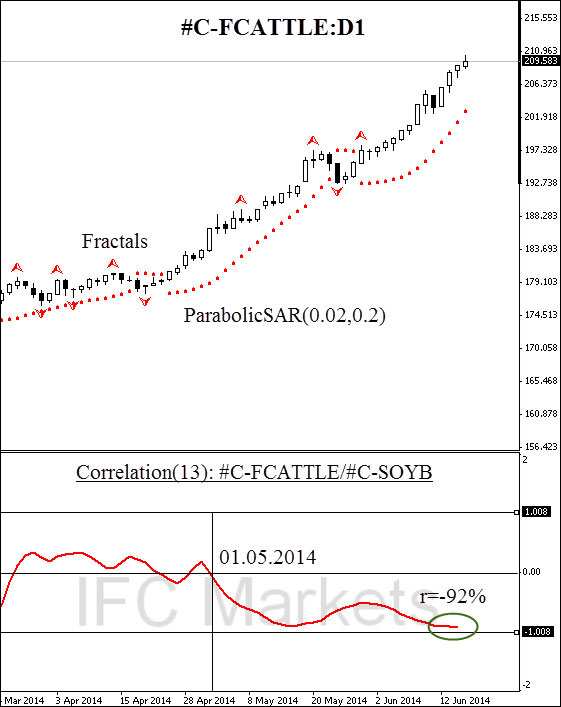

以下举例分析 FCATTLE/SOYB (冻牛肉/大豆), 我们利用13日的周期. 自2014年5月份开始指标信号低于关键水平0%, 在6月初时达到-92%. 我们研究系数低于0%的逆点差, 资产对的相关系数低于0%. 给出的图表证实了在13日的周期内, 资产的反向相关性, 以及预计稳定的趋势波动.

让我们看看交叉工具对的波动, 基础资产为#S-KO, 牌价资产为#C-ORANGE, 需要的是这两个资产的相关系数接近-100%水平(比如低于 -90%波动):

如果基础资产在分析的图表上加强并且按照对应关系(1)报价资产下跌, 那么逆点差的绝对值为方程式(3):

图标1:冷冻牛肉和大豆期货价格变化的关联

公式分子对应的是报价资产的价格相对变化ΔA1. 那么资产对的波动性比相对报价资产的波动高 α 倍:

相关系数距离极限值-100%越近, 资产对的波动比报价资产的波动越高. 正是α-效应

使得更加有效的使用趋势跟踪策略, 并且最块的离开横向通道.但在离开通道后是否保证稳定的趋势? 假设ΔA2< 0, 相关系数ΔA2 和ΔA1离-100%的水平很近, 并且报价资产在基本面的原因下向下: ΔA2< 0. 这一定引到基础资产A1并系数α 的上涨. 二者资产的小幅移动引起波动的非线上涨并产生走势. 在该情况下, 跟踪趋势的战略比较有效的.

III. 第三步. 工具对的技术分析和头寸

在图1中我们可以看到, 2014年5月相关系数穿过了0%水平. 5月14日前系数下跌至历史最低值-92%, 按照关系(3), 这样的情况必然引起工具对的波动上涨. 波动上涨更新最高/最低值并有跟踪趋势的新水平.

在图2中可以看到#С-FCATTLE/#C-SOYB的工具对, 它是建立于NetTradeX 之上. 利用了PCI 的投资组合报价法. 创建工具只需要10分钟和点击7下鼠标.更详细的PCI工具介绍, 您可以点击 这里.

图.2. 合成工具FCATTLE/SOYB的图表: D1

请注意, 5月5日价格突破了分形水平, 即关键阻力位. 这表示 拥有惯性的需求替代的基本机制决定了逆点差的上涨. #С-FCATTLE 和 #C-SOYB的百分比图表证实了这一点. 在图3上可以看到冷冻牛肉是个人综合工具上涨的强大推动力. 但是工具对的上涨加速与基础资产#С-FCATTLE的不同, 因为阿尔法的作用(如上所述), 相关系数毕竟接近-100%的水平. 突破阻力线和相关零度的水平后, 可以开立多头头寸. 那么, 相关系数作为附加的随机指标.

今后的趋势跟踪是按照价格移动方向移动止损. 我们可以选择新上涨的比尔威廉姆分形或者按照抛物线指标移动止损. 开立PCI的空头头寸同理.

我们还用 Ind Correlation 为强制平仓. 该指标回到上半平面, 我们就平仓出场. 这样的战略由于几个原因. 第一: 指标只有在零度下波动才会有效. 第二是相关系数在零度下波动, 才可以对冲系统的风险.

图3. FCATTLE和SOYB合成工具的图表.

让我们假设, 商品期货市场出现了系统性的变化(人道主义危机, 世界经济退缩), 这会导致肉类和粮食的需求突然下降. 那么市场指数的变化决定了每个交易工具:

ΔA1=ΔM0 * β1ΔA2=ΔM0 * β2 (5)

每个系数 β1 和 β2比值是正数

那么收益绝对值的关系为下列公式(6):

这样的情况明显不适合具有反向关联的资产, 即由关系(1-3)确定的资产. 正是这样原因, 逆点差的相关分析的利用使得可以有效的对冲和预防市场的系统风险.